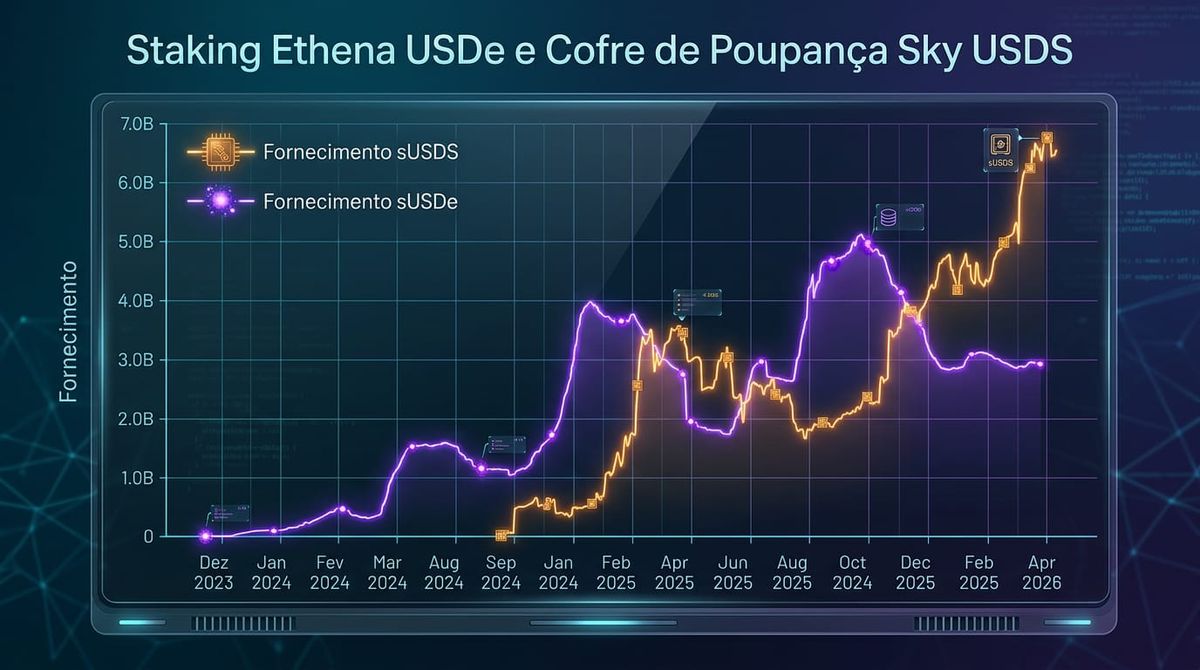

$20 Bilhoes em Vaults e os 3 Riscos que os Curadores Não Explicam Direito

Morpho, Aave, Ethena: os vaults on-chain sao a estrutura mais sofisticada que o DeFi ja criou. Sao tambem o lugar onde risco de liquidez, colateral e oracle se combinam de formas que poucos depositantes entendem.