Intus Cripto News - 16/03/2026

📰 Seu resumo dos principais highlights do mercado cripto!

⚡ Agenda Macro da Semana — 16 a 20 de Março de 2026

A semana começa sob tensão direta: os mercados processam os desdobramentos dos ataques americanos à Ilha de Kharg, principal terminal de exportação de petróleo do Irã, responsável por cerca de 90% das exportações do país. O evento ocorreu hoje — a reação dos mercados às 18h ET definirá o tom para toda a semana. Petróleo, Treasuries e BTC abrirão a semana reagindo a esse único dado geopolítico antes de qualquer número econômico entrar em cena.

Segunda (hoje, 18h ET) — Reação dos Mercados ao Ataque a Kharg Island Kharg é o coração logístico do petróleo iraniano. Um ataque bem-sucedido a essa infraestrutura pode reduzir de forma significativa a capacidade de exportação do Irã por semanas ou meses. O Estreito de Ormuz já operava perturbado; isso adiciona pressão de oferta direta. Esperar volatilidade em petróleo, ouro, dólar e ativos de risco. O BTC testará novamente se consegue se descorrelacionar de ativos de risco em cenário de stress geopolítico extremo — nas últimas semanas, a resposta foi não.

Terça — Pending Home Sales (Fevereiro) Vendas pendentes de imóveis medem contratos assinados mas ainda não concluídos — um indicador antecedente do mercado imobiliário. Com hipotecas de 30 anos ainda acima de 7% e incerteza macro elevada, o dado deve mostrar fraqueza continuada. Relevância para cripto: indireta, mas compõe o quadro de desaceleração econômica que alimenta o debate recessão vs. inflação no Fed.

Quarta — PPI de Fevereiro + Decisão do Fed (com Comunicado) Dia duplo e o mais pesado da semana. O PPI (índice de preços ao produtor) chega antes da decisão do Fed e pode alterar a leitura do FOMC em tempo real — um PPI quente confirma que a pressão inflacionária está upstream e vai aparecer no CPI dos próximos meses. O Fed decide na mesma quarta: mercados precificam 95%+ de probabilidade de manutenção dos juros. O que importa não é a decisão em si, mas o comunicado e a coletiva de Powell — qualquer sinalização hawkish sobre o choque do petróleo de março pode pressionar ativos de risco; tom neutro e data-dependent pode desencadear alívio.

Quinta — Philly Fed Manufacturing Index + New Home Sales (Janeiro) O índice de manufatura do Fed de Filadélfia é um termômetro regional da atividade industrial e expectativas de negócios, com foco em subíndices de preços pagos e novos pedidos. Com PMI industrial de fevereiro já em 52,4 e preços pagos no maior nível desde junho de 2022, qualquer aceleração aqui reforça o cenário de estagflação técnica. New Home Sales de janeiro é dado defasado, mas serve como controle para o Pending Home Sales de terça.

O que acompanhar além do calendário: A evolução do petróleo ao longo da semana será o meta-dado que contamina ou alivia todos os outros. Cada US$ 10 a mais no barril adiciona ~0,2% à inflação americana. Se o petróleo segurar acima de US$ 100 após o ataque a Kharg, o Fed não tem margem para nenhum sinal dovish na quarta. Se recuar com a liberação das reservas do G7 ou sinalização de cessar-fogo, Powell tem espaço para manter o tom neutro e os mercados respiram.

💻 Software em Crise de Dívida, Meta Corta 20% e Goldman Avisa: S&P Pode Cair para 6.300

Fora do cripto, o fluxo do fim de semana trouxe um quadro mais frágil para as ações. Um sinal de alerta veio do setor de software: uma grande concentração de vencimentos de dívida corporativa se aproxima nos próximos anos, com pico em 2028 e grande parte classificada em território deep junk. O problema ganhou nova dimensão agora porque as taxas permanecem altas, o refinanciamento está mais caro, e a disrupção por IA está criando pressão adicional exatamente nas empresas que o crédito privado financiou agressivamente nos últimos anos. Não é a crise de hoje — mas está se tornando um risco de fundo crescente que o mercado ainda não precificou adequadamente.

A história da Meta adicionou outro peso. Segundo a Reuters, a empresa estuda demissões que podem afetar 20% ou mais do quadro de funcionários enquanto tenta compensar as apostas caras em infraestrutura de IA. O padrão é mais amplo: a IA continua sendo a narrativa de crescimento dominante em tech, mas está se tornando simultaneamente uma história de custo e compressão de margens. As empresas que mais investem em compute e modelos são as mesmas que estão cortando headcount — o que muda o impacto líquido da IA sobre os lucros no curto prazo.

O Goldman Sachs alertou que o S&P 500 poderia cair em direção a 6.300 se o crescimento enfraquecer. A lógica é direta: petróleo acima de US$ 100 não apenas pressiona a inflação — também reduz o consumo das famílias, comprime margens corporativas, deteriora o sentimento e, consequentemente, os múltiplos de valuation das ações.

🌍 A Guerra se Espalhou Além do Petróleo — Fratura na OTAN, Diplomacia Travada e Fed Sob Pressão Política

As manchetes geopolíticas chegaram em camadas ao longo do fim de semana. Trump afirmou que os EUA ajudaram a OTAN com a Ucrânia e que, portanto, a OTAN deveria agora ajudar os EUA com o Irã. A Reuters reportou separadamente que ele alertou aliados que não ajudar a garantir o Estreito de Ormuz seria "muito ruim" para o futuro da aliança. Ao mesmo tempo, o governo americano sinalizou que planeja anunciar uma coalizão de países para escoltar navios pelo Estreito — mas nenhum compromisso público amplo se materializou ainda, e o caso do Japão recusando uma missão de escolta mostra que a retórica está à frente da realidade diplomática.

Kharg Island continuou como o ponto de pressão mais sensível do conflito. A ilha historicamente concentrou cerca de 90% das exportações de petróleo iraniano, o que transforma qualquer novo relato sobre ela em manchete macroeconômica direta — não apenas em notícia de guerra. Paralelamente, surgiram relatos de que Teerã estava sinalizando que o Estreito permaneceria aberto para todos os países exceto EUA e Israel. Se essa linha se sustentar, tem implicação concreta: China e Índia, que são grandes compradores de petróleo iraniano, poderiam retomar parte significativa do fluxo de oferta atualmente fora do mercado. Seria um dos poucos fatores claramente baixistas para o petróleo no meio desse cenário — mas por ora os mercados continuam precificando o risco de disrupção como cenário base.

As fraturas políticas também avançaram. A Itália se distanciou publicamente da participação americana na guerra, complicando a narrativa de coesão ocidental. O Irã estabeleceu condições extremamente duras para encerrar o conflito: compensação integral pelos danos e retirada total das forças militares americanas do Golfo. Isso sinaliza que o caminho diplomático ainda está efetivamente fechado, ao contrário do que algumas leituras otimistas do mercado pareciam precificar nos últimos dias.

Por fim, um elemento doméstico adicionou outra camada de tensão: um juiz federal bloqueou as intimações do governo Trump a Jerome Powell — isso aconteceu exatamente dias antes de uma decisão de juros. A fricção entre o executivo e o Fed não é nova neste ciclo, mas o timing é delicado. Com o mandato de Powell expirando em maio e o mercado analisando cada palavra da coletiva de quarta como potencialmente uma das últimas, qualquer sinal de pressão política sobre o banco central aumenta a incerteza sobre a trajetória de juros de médio prazo — independentemente do que acontecer amanhã.

⚡ BTC Atinge US$ 74k, Petróleo Acima de US$ 100 e Fed em Manutenção: O Que os Mercados Enfrentam Esta Semana

A semana começa com mercados ainda digerindo um fim de semana pesado. A combinação de guerra, petróleo, risco de rotas marítimas e a reação do Bitcoin e de ativos de risco quando os futuros reabriram definiu o tom da abertura. O BTC tocou US$ 74.000 — nível mais alto desde o início do conflito com o Irã — mesmo com o ambiente macro carregado, o que reforça a leitura de que o ativo está se comportando como reserva de valor relativa em contexto de stress geopolítico.

O maior gatilho foi a confluência de três fatores: o foco contínuo no Irã, no Estreito de Ormuz e na Ilha de Kharg. Kharg é o ponto crítico porque concentra a grande maioria das exportações de petróleo iraniano. Reportagens publicadas na segunda-feira indicaram que o governo Trump está tentando construir uma coalizão internacional para reabrir o Estreito de Ormuz e considera ações mais contundentes em torno de Kharg Island. Segundo a Reuters, Trump está pressionando aliados e grandes países consumidores de energia para ajudar a garantir a rota marítima — mas o Japão sinalizou que ainda não planeja participar de missões de escolta, o que sugere que a construção da coalizão está sendo mais difícil do que Washington gostaria.

O petróleo foi o primeiro sinal dos mercados. O WTI americano abriu acima de US$ 100 o barril reagindo à escalada do fim de semana. O Estreito de Ormuz é responsável por aproximadamente um quinto dos fluxos globais de petróleo e GNL — mesmo a ameaça de interrupção, sem concretização imediata, é suficiente para impactar simultaneamente as expectativas de inflação, crescimento e apetite por risco. Cada US$ 10 a mais no barril adiciona cerca de 0,2% à inflação americana, e o Fed se reúne amanhã e quarta exatamente quando essa pressão está se formando nos dados de março — que ainda não aparecem no CPI de fevereiro divulgado na semana passada.

O paradoxo desta semana é que o BTC está subindo enquanto tudo ao redor complica o ambiente macro. Se o petróleo se mantiver acima de US$ 100 e o Fed sinalizar tom hawkish no dot plot de quarta, a narrativa de "Bitcoin como safe haven relativo" vai ser testada em tempo real. O mercado está entrando na semana mais importante do trimestre com liquidez institucional voltando (três semanas consecutivas de entradas nos ETFs), geopolítica ainda aberta e o FOMC sem margem para surpresas.

🏦Os 20 Maiores Bancos Europeus e Cripto: O Mapa Completo

O infográfico da Blockstories mapeia onde cada banco europeu está em custódia e trading de cripto — e a distribuição é reveladora.

Os que já estão ativos para Retail + Institucional (os mais avançados): Santander, Groupe BPCE, BBVA e KBC já oferecem custódia e trading para ambos os públicos. São os únicos 4 dos 20 com cobertura completa.

Ativos apenas para Institucional: Crédit Agricole (custódia), Société Générale (custódia), DZ Bank (custódia + trading, com retail anunciado), Commerzbank (custódia + trading). Deutsche Bank anunciou custódia mas ainda não implementou.

Ainda sem serviços cripto: BNP Paribas (o maior), Crédit Mutuel, ING, Intesa Sanpaolo, UniCredit, La Banque Postale, CaixaBank, Rabobank, Nordea, Danske Bank — todos no "not yet", alguns com acesso limitado a ETPs.

O que o padrão revela:

A divisão geográfica é clara: bancos espanhóis (Santander, BBVA, CaixaBank em ETPs) e belga (KBC) lideraram a adoção retail. Alemanha está no meio-caminho — Commerzbank e DZ Bank ativos institucionalmente, Deutsche Bank anunciado. França e Países Baixos, onde ficam alguns dos maiores balanços do continente (BNP Paribas, ING, ABN Amro), ainda estão na fase de licenciamento CASP sob MiCA.

O "not yet (CASP)" que aparece em ABN Amro, ING e outros não significa recusa — significa que estão no processo de registro como Crypto Asset Service Provider exigido pelo MiCA. Uma vez licenciados, o produto já existe; é questão de compliance e não de decisão estratégica.

A implicação estrutural:

Quando BNP Paribas (maior banco da Europa por ativos, ~€3 trilhões em balanço) e UniCredit completarem o processo CASP e ativarem custódia retail, o volume de capital europeu com acesso facilitado a cripto vai dar um salto não-linear. O que está acontecendo não é adoção gradual — é a construção silenciosa de infraestrutura que, quando ativada simultaneamente, muda a base de demanda estrutural do mercado.

📌FedWatch CME — Probabilidades FOMC 18 de Março

O gráfico do CME FedWatch capturado em 15 de março confirma o que o mercado já tinha precificado: 99,2% de probabilidade de manutenção dos juros em 3,50–3,75% na reunião de quarta-feira. A probabilidade de corte de 25bps (para 3,25–3,50) é de apenas 0,8%.

O dado mais interessante está na evolução temporal. Há 1 mês (13 de fevereiro), a probabilidade de manutenção já era de 90,8% — o mercado nunca chegou a precificar corte nesta reunião. Há 1 semana (6 de março), subiu para 96,5%. E hoje está em 99,2%, basicamente um consenso absoluto.

O que isso significa para quarta-feira:

A decisão em si não move mercado — está 100% precificada. O que importa são três coisas: o dot plot (cada membro do FOMC mapeia sua expectativa de taxa futura), o SEP (Summary of Economic Projections, com revisões de PIB, emprego e inflação incorporando o choque do Irã), e a coletiva de Powell às 14h30 ET. Esta é a primeira reunião trimestral desde que o petróleo ultrapassou US$ 100 e as tarifas globais de 15% foram ativadas — o Fed precisa responder formalmente a esses dois choques inflacionários pela primeira vez.

Padrão histórico a ter em mente: em 2025, o BTC caiu após 7 das 8 reuniões do FOMC — mesmo quando o Fed cortou juros. O "sell the news" é persistente. Em janeiro de 2026, após um hold esperado idêntico a este, o BTC caiu de US$ 90.400 para US$ 83.383 em 48 horas. O mandato de Powell expira em maio, o que torna cada coletiva desta fase politicamente mais carregada do que o normal.

🎯 Polymarket e Kalshi Buscam Valuations de US$ 20 Bilhões Cada — Enquanto as Apostas no Irã Atraem Reguladores e Processos

Polymarket e Kalshi estão em conversas preliminares com investidores para rodadas de captação que valorizariam cada plataforma em cerca de US$ 20 bilhões — o dobro dos valuations de US$ 9–11 bilhões que ambas tinham no fim de 2025. A Kalshi já cruzou US$ 1 bilhão em revenue run rate, com uma fonte citando US$ 1,5 bilhão. O volume combinado de fevereiro foi de US$ 17,9 bilhões, impulsionado pelas apostas relacionadas ao conflito Irã/EUA. Ao mesmo tempo, parceiros de distribuição mainstream chegaram: a CNBC fechou acordo multi-anual com a Kalshi para integrar probabilidades em programação de TV e digital; o Dow Jones fechou exclusividade com a Polymarket para levar dados de mercados preditivos ao Wall Street Journal, Barron's e MarketWatch — tratando preços de contratos como infraestrutura editorial ao lado de earnings e taxas.

O problema é que essa mesma distribuição mainstream amplifica o risco regulatório. Quando odds de mercados preditivos aparecem em cobertura de eleições, guerras e economia, um mercado distorcido por insiders se torna desinformação em escala. E a distorção foi documentada: em torno dos ataques americanos e israelenses ao Irã, cerca de US$ 529 milhões foram apostados apenas nos contratos de timing do ataque e US$ 150 milhões em contratos relacionados a Khamenei. A firma de análise Bubblemaps identificou seis contas que lucraram US$ 1,2 milhão com apostas abertas horas antes das primeiras explosões — todas criadas em fevereiro. A Kalshi ainda enfrenta um processo coletivo de US$ 54 milhões de usuários que alegam que a plataforma aplicou uma cláusula de exclusão por morte ("death carveout") após a confirmação da morte do aiatolá para evitar pagar os contratos do tipo "Khamenei sai do cargo antes de março".

A tensão central é geométrica: quanto maior a distribuição mainstream, maior o custo político de qualquer escândalo. Investidores querem crescimento e uma tese de "feed de probabilidades" integrado ao jornalismo financeiro. Usuários querem regras estáveis. Reguladores querem impedir que contratos militares se tornem instrumentos de monetização de informação classificada. A captação a US$ 20 bilhões está acontecendo exatamente no momento em que o Congresso drafta legislação e a CFTC inicia rulemaking formal. Se as regras que emergem forem favoráveis ao modelo de negócio, o valuation se justifica. Se os contratos mais lucrativos — guerra, morte, eventos geopolíticos — forem banidos ou severamente restritos, toda a tese de crescimento precisa ser reescrita.

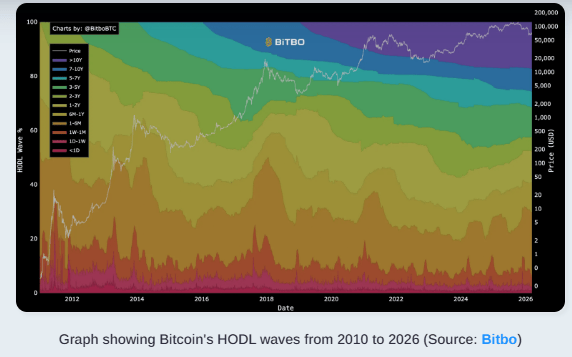

📊 Movimentação de US$ 70 Bilhões em BTC pela Coinbase Distorceu Indicadores On-Chain — e Nenhum Investidor Vendeu Nada

Em novembro de 2025, a Coinbase transferiu internamente quase 800.000 BTC entre carteiras antigas e novas, como parte de uma rotina de segurança planejada. O montante equivalia a cerca de US$ 69,5 bilhões e representava aproximadamente 4% do supply circulante do Bitcoin. A exchange publicou um comunicado antes da movimentação explicando que era uma migração interna e que nenhuma conta de cliente seria afetada. Mas na blockchain, o evento pareceu exatamente o que qualquer analista interpretaria como sinal de fundo quebrando: moedas antigas acordando, coin days destroyed explodindo, e o supply de detentores de longo prazo caindo abruptamente.

O problema está no coração de como métricas como HODL Waves e Coin Days Destroyed funcionam. Ambas registram quando UTXOs são "gastos" e recriados — e não distinguem entre uma venda real e uma reorganização interna de carteiras da mesma entidade. Quando a Coinbase moveu os BTC, as ferramentas registraram exatamente o mesmo footprint mecânico que um grande holder decidindo distribuir: moedas saindo de bandas etárias antigas e reentrando nas mais jovens, coin days acumulados sendo destruídos em massa. Um trader olhando apenas para o gráfico raw teria concluído que LTHs estavam saindo do mercado e que o fundo estava longe.

A lição é técnica e prática ao mesmo tempo. Ferramentas entity-adjusted — como as que o Glassnode usa, filtrando supply de exchanges e usando datas médias de compra por entidade — são substancialmente mais confiáveis que dados raw de endereço. Mas o episódio expõe algo mais amplo: qualquer tese de fundo baseada em um único indicador on-chain é frágil por definição. A blockchain registra movimento com precisão total. Quem moveu, e por quê, ainda requer interpretação. Para confirmar distribuição real, é necessário cruzar com fluxos de exchange, dados de ETFs, reação de preço e mudança de comportamento em derivativos — não apenas com a idade das moedas no gráfico.

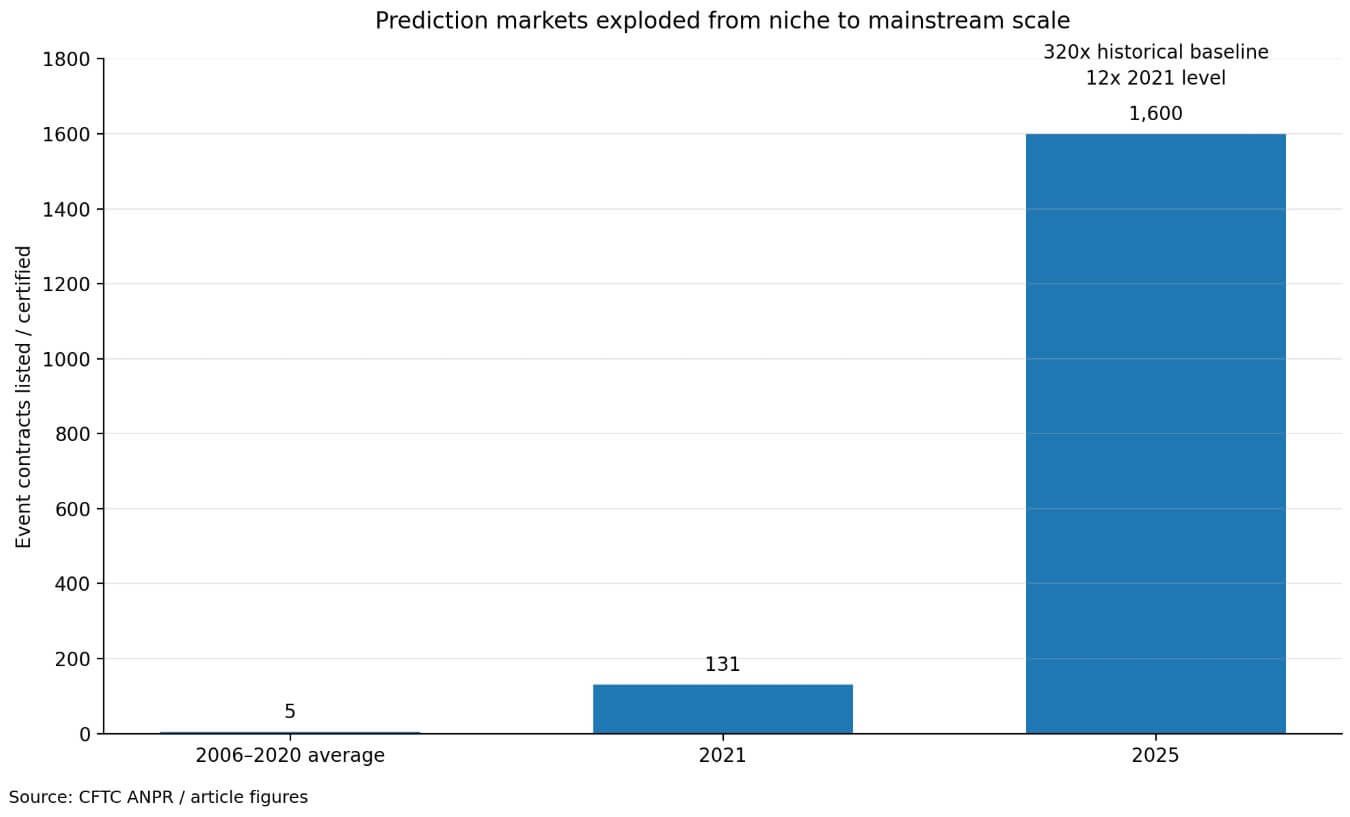

🎰 CFTC Abre Processo Regulatório Formal e Admite: Mercados Preditivos Têm Problema de Insider Trading

Em 12 de março, a CFTC emitiu um advisory formal às exchanges e abriu um processo de rulemaking com prazo de 45 dias para comentários públicos, sinalizando que a era da autorregulação nos mercados preditivos chegou ao fim. O contexto é direto: o número de event contracts certificados para listagem saltou de uma média histórica de 5 por ano para 131 em 2021 e ~1.600 em 2025 — 320 vezes a linha de base histórica. Sob as regras atuais, uma exchange pode auto-certificar um novo contrato com apenas 1 dia útil de antecedência. Com volumes superando US$ 500 milhões apenas nas apostas relacionadas aos ataques ao Irã, a CFTC não pôde mais ignorar o problema.

A agência citou dois casos concretos já tratados pela Kalshi: o caso Langford, onde um candidato ao governo da Califórnia apostou no próprio resultado eleitoral (suspensão de 5 anos + multa de US$ 2.246) e o caso Kaptur, onde um editor do YouTube negociou contratos do "MrBeast" enquanto provavelmente detinha informação privilegiada (suspensão de 2 anos + multa de US$ 20.397). A divisão de enforcement confirmou que ambos os casos podem configurar violação das regras anti-fraude da Commodity Exchange Act. O advisory distingue contratos mais seguros — resultados de jogos completos, macrodados, eleições amplas — de contratos de alto risco: lesões, ações de árbitros, condutas individuais, qualquer resultado dependente de uma única pessoa ou grupo pequeno.

O processo regulatório aberto vai além: a CFTC questiona diretamente se informação assimétrica pode servir ao interesse público, se mercados preditivos precisam de ferramentas de proteção ao consumidor (limites, avisos, programas de autoexclusão), e onde termina o instrumento financeiro e começa o produto de apostas. O ambiente institucional ao redor também está crescendo: Robinhood e Interactive Brokers já distribuem event contracts, a Cboe lança framework próprio no Q2, a Nasdaq busca aprovação da SEC para binary index options, e a ICE investiu até US$ 2 bilhões na Polymarket. O mais provável: a CFTC permite crescimento mas aperta mercados sensíveis (lesão, condutas individuais, insider-adjacent), enquanto contratos macro e eleitorais sobrevivem. Um escândalo de alto perfil pode encerrar o debate bruscamente.

💵 USDC Ultrapassa USDT em Volume de Transferências e Atinge Novo ATH — A Disputa pelo Trilhão de Dólares em Stablecoins

O mercado global de stablecoins atingiu cerca de US$ 315 bilhões, e uma divisão estrutural está se tornando mais visível. O USDT (Tether) mantém a maior parte do capital em circulação, com 58% de market share e US$ 183 bilhões, além de US$ 141 bilhões em títulos do Tesouro americano como reserva e quase US$ 50 bilhões emitidos em novos USDT apenas em 2025. Mas o USDC (Circle) passou a liderar onde o dinheiro se move: em 2025, o USDC movimentou US$ 18,3 trilhões em volume de transações, contra US$ 13,3 trilhões do USDT, segundo dados da Artemis Analytics. No último mês, o USDC cresceu 8% e atingiu novo recorde histórico de US$ 79 bilhões em circulação, enquanto o USDT ainda está cerca de US$ 3 bilhões abaixo do pico de dezembro de 2025.

A distinção estratégica entre os dois é clara: o USDT domina como reserva de caixa cripto em exchanges offshore, mercados emergentes e plataformas onde usuários querem proteção cambial sem depender de sistema bancário. O USDC domina em pagamentos institucionais regulamentados, liquidação, treasury corporativo e qualquer contexto onde compliance, auditoria e transparência de reserva importam — a Circle publica dados auditados pela Deloitte com a maioria das reservas no fundo gerido pela BlackRock. A Visa já usa USDC para liquidação nos EUA com volume anualizado de US$ 3,5 bilhões. O GENIUS Act, aprovado em julho de 2025, impõe regras de reserva 1:1, divulgações mensais e demonstrações auditadas anuais — moldura regulatória que favorece o modelo da Circle.

A questão central para BTC e o mercado amplo: stablecoins definem onde a liquidez em dólar fica dentro do cripto. A Standard Chartered projeta que o mercado possa alcançar US$ 2 trilhões até 2028 — partindo dos US$ 315 bilhões atuais, isso implica US$ 1,7 trilhão de capital novo entrando no sistema. Quem capturar esse fluxo — USDT via mercados offshore e exchanges, ou USDC via bancos, fintechs e infraestrutura regulamentada — vai definir os trilhos por onde o próximo ciclo de capital institucional vai trafegar.

⚙️ Vitalik Quer um Ethereum Mais Simples — Rodar um Nó Deve Ser Direito de Todos, Não Privilégio de Especialistas

Vitalik Buterin voltou a defender uma das suas posições mais consistentes: rodar um nó Ethereum deve ser simples o suficiente para qualquer usuário comum, sem exigir conhecimento técnico avançado ou hardware caro. A proposta central é simplificar a arquitetura de dois nós que o Ethereum usa atualmente — onde um nó lida com a camada de execução e outro com a camada de consenso (pós-merge). Essa separação melhorou escalabilidade e desempenho, mas aumentou significativamente a complexidade para quem quer operar infraestrutura própria. O resultado prático: a maioria das pessoas passou a depender de provedores terceirizados como Infura ou Alchemy, o que centraliza sutilmente a rede.

A preocupação de Vitalik não é nova, mas ganhou urg

ência com o crescimento de soluções que afastam o usuário da camada base. Quando menos pessoas rodam nós próprios, os provedores de infraestrutura ganham influência desproporcional sobre o acesso à rede. Cada nó adicional torna o sistema mais resistente à censura, mais robusto contra falhas e mais difícil de controlar. A proposta sugere que simplificação de requisitos não precisa sacrificar segurança — o equilíbrio entre as duas é tecnicamente possível e filosoficamente necessário.

A visão se conecta diretamente ao EIP-8141 e ao fork Hegota que Vitalik confirmou anteriormente, com abstração de contas nativa prevista para um horizonte de até 1 ano. Ambos fazem parte de uma agenda mais ampla de tornar o Ethereum mais acessível em múltiplas camadas: não só financeiramente, mas também tecnicamente. Para um ecossistema que se propõe a ser infraestrutura global descentralizada, a questão de quem consegue verificar transações de forma independente não é detalhe técnico — é questão política fundamental.

📊 Altcoin Season Index Atinge Maior Nível desde Janeiro — Mas "Bitcoin Season" Ainda Domina

O Altcoin Season Index subiu para 45 pontos — maior nível desde janeiro de 2026, quando havia atingido 55. Ainda assim, o índice permanece bem abaixo do limiar de 75 necessário para configurar uma altseason oficial, que exige que ao menos 75% das top 50 criptomoedas (excluindo stablecoins) superem o BTC em uma janela de 90 dias. A dominância do Bitcoin segue próxima de 58–59%, configurando tecnicamente um "Bitcoin Season". Cerca de 40% das altcoins rastreadas estavam superando o BTC nos últimos 60 dias — progresso, mas não o suficiente para uma rotação ampla.

O que mudou nas últimas semanas é técnico e estrutural. O indicador mensal MACD do par Alt/BTC registrou verde por três meses consecutivos — padrão raro que historicamente precedeu períodos de maior performance de altcoins frente ao BTC. O índice OTHERS/BTC (altcoins fora do top 10) mostra sinais de fundo após meses de queda. O analista Joao Wedson, da Alphractal, observa que mini-altseasons surgem com frequência a cada 48 horas, com rotação entre BTC e altcoins a cada 12 horas — o que sugere que market makers já estão posicionando capital de forma ativa. Cerca de 38% das altcoins seguem próximas de suas mínimas históricas, segundo o analista Darkfost da CryptoQuant — o nível mais baixo do ciclo atual, pior até do que o período imediato após o colapso da FTX.

Os setores que devem liderar qualquer potencial altseason, segundo os dados disponíveis: tokens de IA, que acumulam +20,9% no YTD em market cap ponderado segundo a Artemis Analytics; tokens de DEX, com crescimento de participação em volumes spot e perpétuos; e projetos com fundamentos de desenvolvimento ativos como Chainlink, que inclusive lançou um ETF. O pré-requisito para uma rotação mais ampla ainda é o mesmo: BTC precisa manter suporte acima de US$ 64–65k e o FOMC desta semana não pode sinalizar postura mais hawkish que o esperado — caso contrário, o capital institucional, que agora entra via ETF em baskets diversificados, pode segurar a rotação.

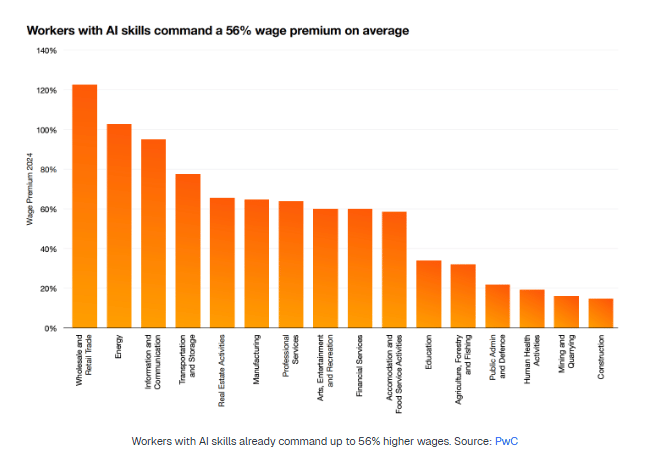

🤖 Agentes de IA e o Mercado de Trabalho: 45.000 Demissões em 2026 — E a Discussão Está Só Começando

Nos primeiros meses de 2026, mais de 45.000 vagas de tecnologia foram eliminadas globalmente, com estimativas atribuindo 20% ou mais diretamente à adoção de IA e automação. O corte mais emblemático foi o da Block (ex-Square): o CEO Jack Dorsey anunciou redução de 40% da força de trabalho — de 10.000 para 6.000 funcionários — substituindo funções por ferramentas de IA. Workday, Amazon e Salesforce também anunciaram cortes vinculados à restruturação por automação. O dado mais alarmante veio do CEO da ServiceNow, Bill McDermott: o desemprego entre recém-formados universitários poderia "facilmente chegar à faixa dos 30%" nos próximos anos, conforme agentes de IA absorvem tarefas que antes cabiam a júniors. O Fed de Nova York já registrava desemprego de 5,7% entre formados recentes no fim de 2025, com subemprego em 42,5% — o maior desde 2020.

A pesquisa da Anthropic publicada na Fortune mapeou quais funções a IA já executa versus quais ela apenas poderia executar — e a diferença é relevante. A adoção real ainda é fração do potencial técnico, mas a tendência de queda de 14% na taxa de contratação em ocupações expostas à IA desde o ChatGPT sugere que o mercado já está precificando essa transição na forma de menor hiring, não apenas demissões. A governadora do Fed Lisa Cook foi mais direta: alertou que o banco central pode não conseguir combater o desemprego gerado pela IA com instrumentos tradicionais, porque num cenário de boom de produtividade, desemprego crescente não necessariamente indica "slack" econômico suficiente para justificar cortes de juros — o que torna a interação entre IA e política monetária genuinamente nova.

Para cripto, a implicação é dupla. No curto prazo, aceleração de desemprego estrutural alimenta pressão política por estímulo fiscal e monetário — historicamente favorável a BTC como reserva de valor contra diluição de moeda. No longo prazo, se agentes de IA se tornarem os principais usuários de blockchains (como propõem protocolos como x402, NEAR e outros), a demanda por infraestrutura on-chain pode crescer estruturalmente mesmo com menor participação humana na economia.

📈 ETFs de Cripto Registram US$ 1,06 Bilhão em Entradas pela Terceira Semana Consecutiva — AUM Global Sobe 9,4% Desde Início da Crise com o Irã

Fundos de investimento em criptoativos captaram US$ 1,06 bilhão na semana encerrada em 13 de março, estendendo para três semanas consecutivas a sequência positiva de fluxos — totalizando US$ 2,7 bilhões no período, segundo dados da CoinShares. O AUM global de produtos de cripto chegou a cerca de US$ 140 bilhões, alta de 9,4% desde o início da crise com o Irã. A dominância geográfica é clara: fundos americanos responderam por aproximadamente 96% dos inflows totais. Canadá ficou com US$ 19,4 milhões e Suíça com US$ 10,4 milhões.

Por ativo, o BTC liderou com US$ 793 milhões em entradas (75% do total), enquanto o ETH captou US$ 315 milhões — parcialmente impulsionado pelo lançamento do iShares Staked Ethereum Trust (ETHB) da BlackRock em 12 de março, fundo que combina exposição direta ao Ethereum com recompensas de staking e registrou US$ 15,5 milhões no primeiro dia. SOL ETFs somaram US$ 10,7 milhões. Do lado negativo, XRP ETFs registraram pela segunda semana consecutiva saídas expressivas — US$ 76 milhões em outflows, apesar de ainda acumular mais de US$ 1,2 bilhão desde o lançamento. Produtos short-BTC captaram US$ 8,1 milhões, indicando que parte dos investidores ainda mantém hedge ativo contra queda.

O dado mais relevante do relatório é o comentário de James Butterfill, head de research da CoinShares: investidores têm "visto o Bitcoin cada vez mais como um porto relativamente seguro em períodos de estresse de mercado". Três semanas de entrada consistente durante um dos piores cenários geopolíticos em anos — petróleo acima de US$ 100, conflito Irã/EUA em curso, CPI quente — sugere que a narrativa de BTC como hedge começou a se materializar em alocação institucional real, não apenas em discurso. Os ETFs de BTC nos EUA ainda estão negativos no ano em cerca de US$ 493 milhões, mas a trajetória de recuperação em março (US$ 1,34 bilhão em entradas no mês) aponta para a possibilidade de fechar o ano no verde pela primeira vez em 2026.

🏦 BlockFills Entra com Pedido de Falência Chapter 11 Após Perder US$ 75 Milhões e Congelar Saques

A BlockFills, trading desk institucional de cripto com sede em Chicago, entrou com pedido voluntário de recuperação judicial (Chapter 11) em 15 de março no Tribunal de Falências dos EUA para o Distrito de Delaware. A entidade operacional Reliz Ltd. e três afiliadas declararam ativos estimados entre US$ 50 milhões e US$ 100 milhões contra passivos de US$ 100 milhões a US$ 500 milhões — um buraco de balanço expressivo para uma firma que processou mais de US$ 61 bilhões em volume de negociações em 2025. A empresa atendia mais de 2.000 clientes institucionais em mais de 95 países, incluindo hedge funds, gestoras e empresas de mineração, com backing da Susquehanna Private Equity e do braço de venture do CME Group.

A trajetória de colapso seguiu um roteiro familiar: a firma expandiu para lending e financiamento de mineração além do trading, aumentando a exposição ao risco de mercado. Quando o BTC caiu de US$ 97.000 para abaixo de US$ 64.000 entre meados de janeiro e início de fevereiro, as perdas chegaram a cerca de US$ 75 milhões. Em fevereiro, a BlockFills suspendeu depósitos e saques — um sinal imediato de alerta para qualquer contraparte institucional. Em seguida, a Dominion Capital ajuizou processo em Nova York acusando a empresa de misturar fundos de clientes com recursos próprios e ocultar perdas. Um juiz federal emitiu ordem de bloqueio congelando 70,6 BTC vinculados à disputa e determinou segregação imediata dos ativos dos clientes. O CEO Nicholas Hammer renunciou; Joseph Perry assumiu como interino.

O pedido de Chapter 11 — diferentemente do Chapter 7 (liquidação) — permite à empresa tentar uma reestruturação consensual enquanto opera sob supervisão judicial. Entre os credores não garantidos listados nos documentos judiciais estão empresas de mineração de Bitcoin como Simple Mining, Bitfarms e o cofundador da Coinmint, totalizando ao menos US$ 13,6 milhões em claims do setor. O padrão é o mesmo de FTX, Celsius e Genesis: uma firma que tocou lending e custódia sem segregação adequada de ativos, colapsou sob queda de preços e agora enfrenta processo judicial de clientes que não conseguem sacar. A recuperação para credores não garantidos, historicamente nesses casos, é próxima de zero.

💱 Stablecoins e DeFi Podem Capturar Parte do Mercado de Câmbio Global — Mas 0,5% da Infra Já Está On-Chain

No Smart Summit 2026, especialistas do setor debateram como stablecoins e infraestrutura DeFi têm potencial para transformar a estrutura global de pagamentos e câmbio — um mercado avaliado em trilhões de dólares. Antonio Neto, Head Latam da Solana Foundation, destacou que apenas 0,5% do mercado financeiro global está em stablecoins hoje, o que por si só já indica o tamanho da oportunidade. Para ele, métricas como TVL não refletem apenas volume travado em protocolos, mas a velocidade com que esses recursos podem ser mobilizados — a questão central não é o quanto está locked, mas o quão programável e rápido o sistema pode se tornar.

Bruno Winik, da eNor Securities, reforçou que stablecoins já estão sendo usadas tanto por pessoas físicas quanto por empresas para proteger patrimônio contra inflação e melhorar eficiência operacional em transferências internacionais — liquidação instantânea, custos baixos, operação 24/7 e auditabilidade nativa. O diferencial que o sistema bancário tradicional ainda não entregou. O debate também separou dois mercados distintos: soluções de varejo para o dia a dia versus infraestrutura para comércio internacional em larga escala entre empresas e países — desafios técnicos e regulatórios completamente diferentes.

O contexto brasileiro entra como referência: a regulação do Banco Central que entrou em vigor em março de 2026 trata stablecoins como operações de câmbio, criando previsibilidade jurídica para emissores. O Drex perdeu tração como solução de varejo, abrindo espaço para emissores privados regulamentados. O modelo que está emergindo — stablecoins em dólar como ponto de liquidez entre moedas locais, conectadas a rails como Pix, ACH ou SEPA — já funciona em escala piloto no Brasil, com estrangeiros pagando em reais via Pix através de conversão automática em stablecoins. A tese é que o câmbio não vai para a blockchain de uma vez: vai chegando pelas bordas, nos fluxos onde o sistema tradicional é mais lento e mais caro.

📉 Índice de Escassez do BTC na Binance Atinge Maior Nível desde Outubro — Baleias Batem Recorde de Carteiras

O Índice de Escassez do Bitcoin na Binance subiu para aproximadamente 5,10 — o maior patamar desde outubro de 2025. O indicador mede o equilíbrio entre a oferta disponível para negociação e a pressão de demanda na exchange: quanto mais alto, menos Bitcoin circulando no mercado. Na prática, significa que o supply disponível para venda está abaixo da média histórica da plataforma.

Simultaneamente, dados da Santiment apontam que 20.031 carteiras já acumulam pelo menos 100 BTC — novo recorde absoluto. Nos preços atuais, uma carteira com esse piso vale ao menos US$ 7,15 milhões. Outros 954 mil endereços concentram entre 1 e 100 BTC, enquanto cerca de 57,6 milhões possuem menos de 1 BTC. A distribuição revela ao mesmo tempo concentração crescente nos grandes endereços e participação ampla dos menores. O analista Darkfost da CryptoQuant reforçou outro dado relevante: investidores de longo prazo venderam menos BTC neste ciclo do que no ciclo de 2021, reduzindo a pressão de venda estrutural.

O paradoxo é evidente: o BTC acumula queda de cerca de 43% do topo de outubro, mas os maiores players seguem acumulando. O padrão replica o comportamento observado no primeiro semestre de 2022 — quando baleias compraram em ambiente de queda prolongada antes da recuperação posterior. Escassez crescente + LTHs segurando + acumulação de baleias = oferta ficando mais restrita. Se e quando a demanda acelerar, o impacto no preço pode ser amplificado pela falta de moedas disponíveis. O BTC era negociado em torno de US$ 71.526 no momento do relatório, alta de 3% nas 24 horas.

Isso não é uma recomendação direta de investimento.

Para atualizações criptomercado como um todo aproveite para me seguir nos links abaixo.

👉️ Youtube👉️ Instagram👉️ Twitter “X”

🔗 🤯 FAÇA PARTE DO INTUSCRIPTO CLUB

Grupo Gratuito do Whatsapp aqui:👇️👇️👇️👇️👇️👇️👇️👇️👇️👇️👇️👇️🔗 www.diegointuscripto.com.br