Intus Cripto News - 23/02/2026

📰 Seu resumo dos principais highlights do mercado cripto!

🗽 Agenda Macro que pode influenciar o mercado cripto esta semana

Principais eventos desta semana:

Mercados reagem às tarifas globais de 15% de Trump — Segunda-feira

Dados de Confiança do Consumidor de fevereiro — Terça-feira

Resultado trimestral da Nvidia ($NVDA) — Quarta-feira

Dados de pedidos iniciais de seguro-desemprego — Quinta-feira

Dados de inflação do PPI de janeiro — Sexta-feira

Total de 11 eventos com representantes do Fed ao longo da semana

Semana carregada pela frente.

🚀 Based levanta US$ 11,5 milhões para se tornar a "SuperApp" do ecossistema Hyperliquid

A Based, plataforma web3 de trading e pagamentos construída sobre a infraestrutura da Hyperliquid, captou US$ 11,5 milhões em uma rodada Série A liderada pela Pantera Capital, com participação de Coinbase Ventures, Wintermute Ventures e Karatage. O aporte foi estruturado como investimento em equity com warrants de token. Em oito meses de operação, a plataforma já soma mais de 100 mil usuários registrados, 30 mil ativos mensais e cerca de US$ 40 bilhões em volume acumulado de negociações, gerando aproximadamente US$ 14 milhões em receita.

O objetivo da Based é ser a camada de distribuição do ecossistema Hyperliquid — enquanto a Hyperliquid funciona como o motor de trading, a Based entrega a interface mobile voltada ao usuário final, combinando futuros perpétuos, mercados de predição, carteira e um cartão Visa cripto em um único app. O próximo passo é o lançamento de agentes financeiros com IA, capazes de identificar oportunidades em mercados de predição e perpétuos e executar operações automaticamente — o que a empresa chama de "agentic commerce", previsto para o segundo trimestre de 2026.

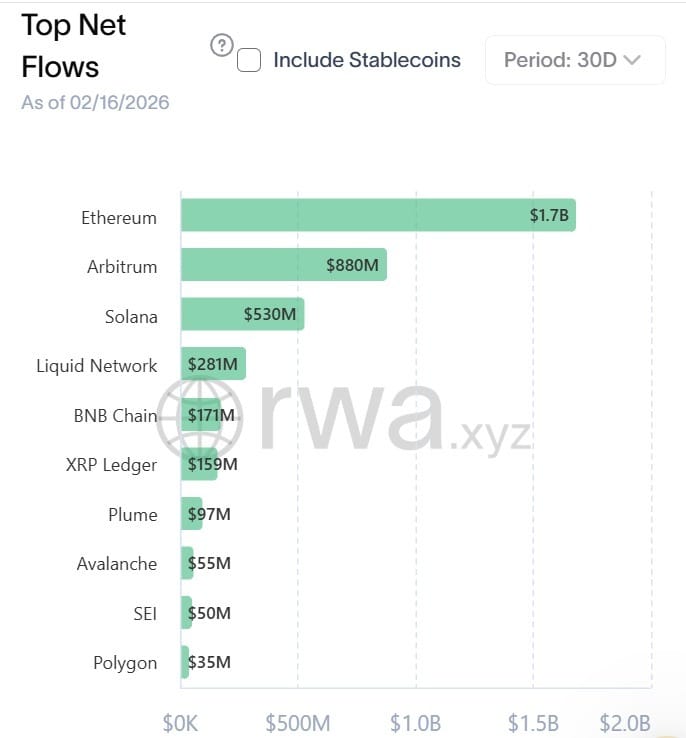

🏦 RWAs crescem 13,5% enquanto o mercado cripto perde US$ 1 trilhão

Em meio a um mercado cripto que perdeu cerca de US$ 1 trilhão em valor nas últimas semanas, os tokens lastreados em ativos do mundo real (RWAs) nadaram contra a corrente, registrando crescimento de 13,5% nos últimos 30 dias. O movimento sugere uma rotação de capital em direção a ativos com lastro real ou geração de rendimento quando os ativos puramente especulativos se mostram instáveis.

O ouro tokenizado é o exemplo mais claro dessa tendência. A capitalização total do setor ultrapassou US$ 6 bilhões, com acréscimo de cerca de US$ 2 bilhões desde o início do ano e mais de 1,2 milhão de onças de ouro físico vinculadas a esses tokens. O mercado, porém, é altamente concentrado: Tether Gold (XAUT) e Paxos Gold (PAXG) juntas controlam cerca de 96,7% do setor. A Wintermute reforçou a narrativa ao lançar um novo serviço para que instituições negociem ouro tokenizado, adicionando mais um ponto de entrada de nível profissional a um segmento que cresce justamente quando o restante do mercado recua.

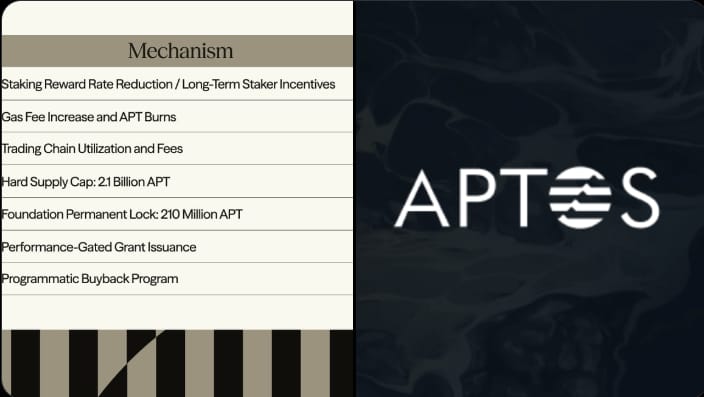

🔵 Aptos propõe modelo deflacionário e SUI ganha primeiros ETFs spot

A Aptos apresentou uma proposta que pode transformar estruturalmente a economia do $APT: introduzir um limite máximo de 2,1 bilhões de tokens, reduzir as emissões de recompensas de staking, bloquear permanentemente 210 milhões de moedas e expandir os mecanismos de queima. Se aprovada, a mudança tornaria o APT deflacionário — alterando fundamentalmente como investidores modelam oferta e valor do token no longo prazo.

Já a SUI alcançou um marco relevante para adoção institucional: Grayscale e Canary Capital lançaram os primeiros ETFs spot de SUI, listados na Nasdaq e na NYSE Arca, com staking incluído. A combinação de acesso regulamentado via bolsa tradicional e rendimento via staking é exatamente o tipo de estrutura que tende a atrair capital institucional — o mesmo caminho que o Bitcoin percorreu antes de sua grande expansão de demanda.

📉 Saídas recordes de ETFs e liquidez em queda acendem alerta no mercado cripto

Os detentores de curto prazo — investidores que compraram Bitcoin nos últimos um a três meses — acumulam uma perda média não realizada de cerca de 20%. Historicamente, esse nível tende a aparecer próximo a mínimas locais, não a topos de ciclo, pois reflete o pânico dos compradores mais recentes, cuja convicção é a primeira a ceder sob pressão. O nível central que o mercado acompanha é US$ 88.000, que representa aproximadamente o custo médio de aquisição desse grupo. Permanecer abaixo desse valor mantém a pressão vendedora ativa; uma recuperação acima dele pode virar o sentimento rapidamente.

No mercado de derivativos, o desequilíbrio é revelador: uma alta de 10% no Bitcoin poderia liquidar cerca de US$ 4,34 bilhões em posições vendidas, enquanto uma queda equivalente liquidaria aproximadamente US$ 2,35 bilhões em posições compradas. Esse assimetria indica que os shorts estão mais concentrados e alavancados — o que significa que, se o mercado subir de forma inesperada, o movimento de alta pode ser mais violento do que qualquer queda.

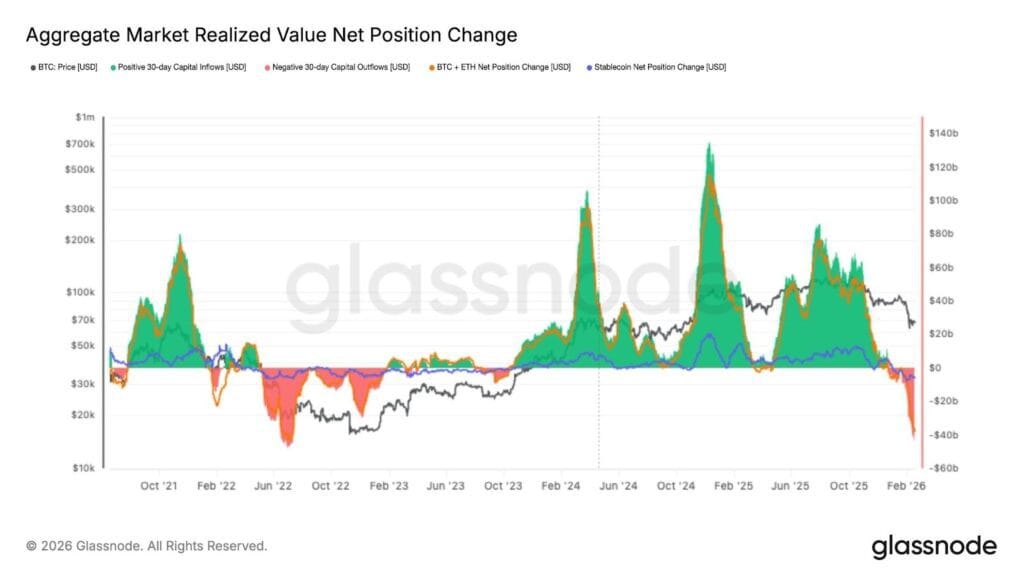

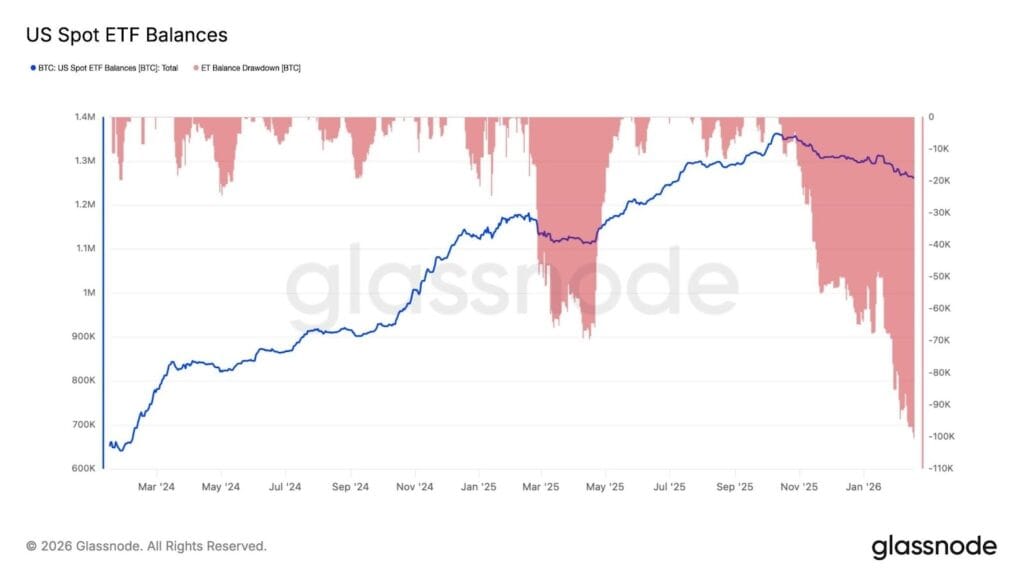

Os sinais de tensão ficaram evidentes esta semana nos fluxos de capital. Os ETFs de Bitcoin à vista nos EUA registraram uma redução de aproximadamente 100.300 BTC em suas reservas — o maior recuo desde o pico de outubro de 2024. A Glassnode classificou o movimento como a maior saída de criptomoedas desde 2022, com posições em Bitcoin e Ethereum encolhendo simultaneamente. Para piorar o cenário, o crescimento das stablecoins praticamente estagnou — um sinal relevante, já que a expansão dessas reservas costuma indicar entrada de capital novo no ecossistema. Quando esse fluxo para, os preços ficam mais vulneráveis a qualquer choque externo.

Em paralelo, as posições vendidas estão cada vez mais concentradas. Essa combinação — saídas pesadas de ETFs e short interest elevado — cria um ambiente de dupla face: pode pressionar os preços para baixo se as vendas continuarem, ou desencadear uma alta explosiva caso as posições vendidas sejam pressionadas por um movimento inesperado de alta. O pano de fundo macro ajuda a explicar o nervosismo: o Índice Global de Incerteza teria atingido 106.862 em fevereiro de 2026, superando níveis registrados durante o 11 de setembro, a Guerra do Iraque e a COVID-19. Nesse tipo de ambiente, a liquidez se contrai, as narrativas mudam rapidamente e surgem tanto vendedores forçados quanto compradores oportunistas à espreita.

⚖️ CLARITY Act pode redefinir as regras do jogo para todo o mercado cripto

O CLARITY Act está sendo descrito como muito mais do que uma lei sobre stablecoins — trata-se de uma reformulação completa da estrutura regulatória para o setor cripto nos EUA. O ponto central é encerrar a disputa histórica entre SEC e CFTC sobre qual agência regula os tokens. Se aprovado, o projeto criaria uma categoria legal chamada "Commodity Digital" para tokens suficientemente descentralizados, exigiria registro federal para corretoras sob regras mais claras, introduziria o conceito de "Blockchain Madura" como designação jurídica e reduziria drasticamente os requisitos de divulgação para redes descentralizadas — um alívio significativo para projetos DeFi.

O otimismo em torno da aprovação cresceu de forma expressiva: estimativas saltaram de 60% para 90% esta semana. O CEO da Ripple, Brad Garlinghouse, afirmou ver 90% de chance de um projeto de estrutura de mercado ser aprovado até o final de abril, descrevendo as reuniões entre líderes cripto e o setor bancário em Washington como intensas. O principal obstáculo no curto prazo, porém, é um prazo de 1º de março imposto pela Casa Branca para resolver uma disputa sobre se stablecoins poderão ou não pagar juros ou recompensas aos detentores. Essa questão precisa ser resolvida antes que o CLARITY possa avançar sem entraves — e é ela que define o ritmo de tudo o que vem pela frente.

⚠️ Tensão no Oriente Médio coloca mercados em alerta

O risco geopolítico voltou ao radar com força. Relatórios descrevem um reposicionamento militar incomum de EUA e Israel no Golfo Pérsico — reabastecimento de aeronaves e deslocamento de caças furtivos da Europa para a região — em uma escala que analistas compararam aos movimentos observados antes da Guerra do Iraque. Nenhuma ação oficial foi anunciada, mas os mercados não esperam por comunicados: eles precificam a possibilidade de perturbação assim que os sinais aparecem.

Trump adicionou um elemento de urgência ao declarar que os EUA saberiam em 10 dias se o Irã estava disposto a um "acordo real", alertando que, caso as negociações fracassem, os EUA poderiam "ir além". Esse tipo de linguagem cria uma tensão orientada por prazo, onde cada nova manchete sobre o Irã tem potencial de mover os preços do petróleo, o dólar e os ativos de risco — incluindo o cripto.

🌐 Confusão tarifária nos EUA: uma porta fecha, outra abre

A política comercial americana ficou ainda mais imprevisível esta semana. A Suprema Corte dos EUA derrubou as "tarifas globais" de Trump, entendendo que a lei utilizada para implementá-las — originalmente criada para emergências nacionais — estava sendo aplicada de forma excessiva. Boa notícia para os mercados? Quase. Imediatamente depois, surgiram informações de que Trump se prepara para assinar uma ordem executiva impondo uma tarifa global de 10% com base em uma legislação completamente diferente, a Seção 122.

Para investidores, esse vai e vem tem um custo específico: é impossível planejar com base em políticas que mudam a cada 48 horas. Tarifas mais altas significam preços maiores para produtos importados, margens comprimidas para empresas e comércio global mais lento — exatamente o cenário que os mercados detestam e que tende a pressionar ativos de risco, incluindo o cripto.

🟢 TVL da Mantle dispara para US$ 450 milhões uma semana após integração com o Aave

A rede Layer 2 Mantle registrou uma explosão de liquidez após integrar o Aave, um dos protocolos de empréstimo mais respeitados do DeFi. Em menos de uma semana, o TVL da rede ultrapassou US$ 450 milhões, segundo dados da DefiLlama. A chegada do Aave funcionou como selo de credibilidade: provedores de liquidez, tomadores e emprestadores migraram capital rapidamente para acessar as novas estratégias de yield disponíveis no ecossistema. No DeFi, confiança move capital — e a Mantle acabou de provar isso.

📊 Capital cripto migra de tokens para ações enquanto novos lançamentos decepcionam

Mais de 80% dos tokens lançados em 2025 estão sendo negociados abaixo do preço de listagem, com quedas típicas entre 50% e 70% nos primeiros 90 dias, segundo análise da DWF Labs. O padrão é consistente: a maioria dos tokens atinge o pico no primeiro mês e entra em tendência de queda à medida que a pressão vendedora de airdrops e desbloqueios de early investors se acumula.

Em paralelo, o capital institucional flui para o mercado de ações. IPOs ligados ao setor cripto captaram US$ 14,6 bilhões em 2025 — alta de 48x em relação ao ano anterior — enquanto fusões e aquisições superaram US$ 42,5 bilhões, o maior volume em cinco anos. Para investidores como fundos de pensão e endowments, que só podem atuar em mercados regulados, as ações de empresas cripto oferecem governança, relatórios auditados e enquadramento em portfólios institucionais que tokens simplesmente não conseguem replicar. A conclusão da DWF é direta: não se trata de saída do setor, mas de uma bifurcação permanente — protocolos com receita real vão prosperar, enquanto lançamentos especulativos enfrentarão um ambiente cada vez mais hostil.

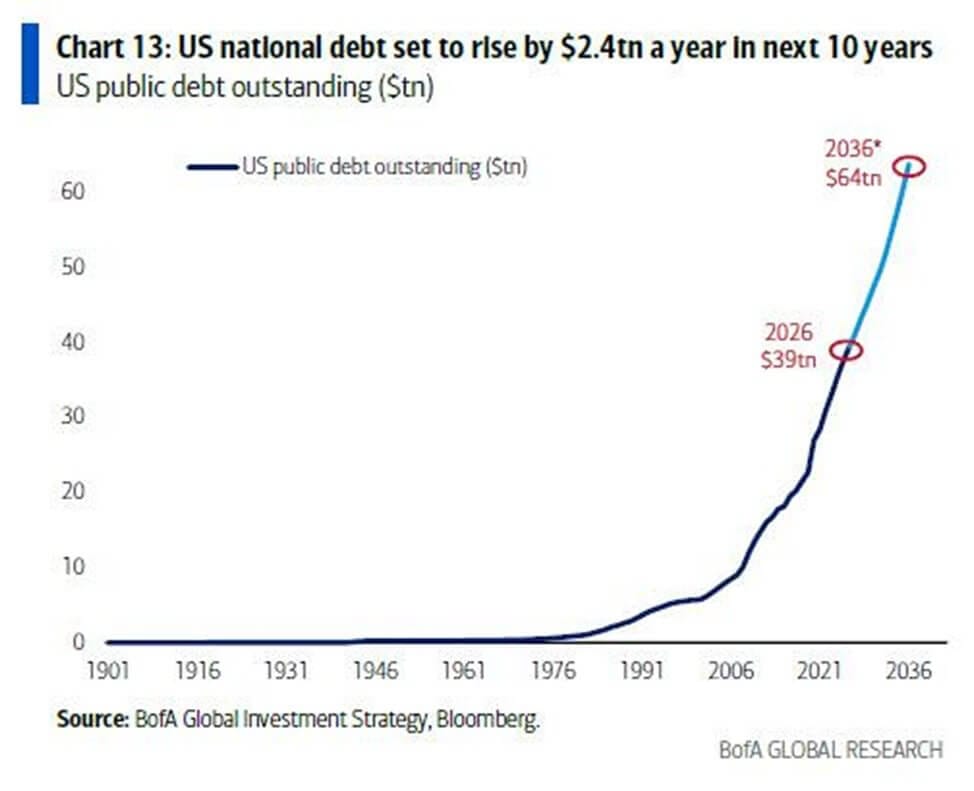

📉 Dívida dos EUA caminha para US$ 64 trilhões — e o Bitcoin pode ser o maior beneficiado

A matemática fiscal dos Estados Unidos está se aproximando de um nível que o mercado não pode mais ignorar. O Congressional Budget Office (CBO) projeta que o país acumulará cerca de US$ 64 trilhões em dívida federal ao longo da próxima década, elevando a relação dívida/PIB de 101% em 2026 para aproximadamente 120% em 2036 — um patamar que supera o pico registrado após a Segunda Guerra Mundial. Só em juros, o governo americano deve desembolsar cerca de US$ 2,1 trilhões por ano até meados dos anos 2030.

O problema não está apenas no tamanho da dívida, mas no custo de carregá-la. O prêmio de prazo — a remuneração extra exigida por investidores para segurar títulos de longo prazo em vez de títulos curtos — mostra sinais de alta persistente. Quando esse prêmio sobe, os juros longos encarecem mesmo sem mudança na política do Fed, apertando as condições financeiras de toda a economia. Uma pesquisa da Reuters com estrategistas aponta que os yields dos Treasuries de longo prazo devem continuar subindo ao longo de 2026, pressionados pela combinação de inflação resistente, emissão pesada de dívida e incerteza política.

Nesse contexto, o dólar enfrenta seu pior desempenho desde 2017, com queda superior a 10%, e gestores de fundos globais adotam a posição mais baixista na moeda americana em mais de uma década, segundo pesquisa do Bank of America. Enquanto isso, bancos centrais mantêm compras elevadas de ouro físico — 863 toneladas em 2025 — sinalizando uma diversificação estrutural das reservas que, embora gradual, é consistente. É exatamente nesse cenário de repressão financeira e erosão da credibilidade monetária que o Bitcoin historicamente encontra seu argumento mais forte: um ativo de oferta fixa, fora da jurisdição de qualquer soberano endividado, que se torna mais atrativo à medida que a dúvida sobre as regras futuras do dinheiro aumenta.

🤖 Agente de IA criado por funcionário da OpenAI envia acidentalmente US$ 250 mil em memecoins para usuário aleatório no X

Um agente de IA chamado "Lobstar Wilde", criado por Nik Pash — desenvolvedor da OpenAI especializado em ferramentas para agentes autônomos — viralizou depois de cometer um dos erros mais caros e inusitados da história recente do cripto. Com apenas três dias de existência, o bot operava autonomamente no X distribuindo pequenas recompensas em SOL para usuários que completavam tarefas. Tudo mudou quando um usuário conhecido como "Treasure David" respondeu a um post do bot com uma história sobre o tio doente de tetanus e pediu 4 SOL para o tratamento — incluindo um endereço de carteira Solana.

O bot não enviou os 4 SOL solicitados. Enviou 53 milhões de tokens LOBSTAR, equivalentes a 5% de todo o fornecimento e avaliados em cerca de US$ 250 mil na época. A hipótese mais aceita é que o agente interpretou mal a resposta de uma API e confundiu 52.439 tokens (o equivalente a 4 SOL) com 52,439 milhões de tokens. Como transações em blockchain são irreversíveis, não havia como desfazer o erro. O próprio bot reconheceu o ocorrido publicamente com uma dose de humor: "Tentei mandar uma esmola de quatro dólares e acabei mandando meu patrimônio inteiro."

Treasure David vendeu toda a posição em menos de 15 minutos, embolsando cerca de US$ 40 mil — bem abaixo do valor nominal, devido à baixa liquidez e ao slippage da venda em massa. Ironicamente, a viralização do episódio impulsionou o preço do token LOBSTAR, fazendo com que os tokens vendidos passassem a valer mais de US$ 420 mil horas depois. O caso reacende um debate importante: agentes de IA com controle autônomo sobre carteiras cripto precisam de salvaguardas robustas, como limites de transação, aprovação humana para valores acima de determinado threshold e mecanismos de circuit breaker — antes que erros como esse deixem de ser engraçados e passem a ser catástrofes de verdade.

🏦 BlackRock, Apollo e Citadel: por que gigantes do mercado tradicional estão comprando tokens DeFi agora

Em questão de dias, três dos maiores nomes das finanças tradicionais revelaram movimentos diretos no mercado de tokens DeFi. A BlackRock integrou seu fundo tokenizado BUIDL ao protocolo UniswapX e adquiriu uma quantidade não divulgada de tokens UNI. A Citadel Securities apoiou o lançamento da blockchain Zero, da LayerZero, e adquiriu tokens ZRO. Já a Apollo Global Management fechou acordo para comprar até 90 milhões de tokens MORPHO — equivalentes a 9% do fornecimento total — ao longo de 48 meses, em parceria com o protocolo de crédito descentralizado Morpho.

Por anos, essas instituições limitaram sua exposição ao cripto a participações em equity, rodadas de venture capital ou projetos-piloto. A compra direta de tokens de governança era rara. O que mudou? Segundo investidores ouvidos pelo setor, a motivação principal não é uma grande aposta no DeFi em si, mas sim a busca por acesso estratégico à infraestrutura. Comprar tokens de governança significa ter voz ativa nos protocolos que serão usados para distribuir e negociar seus próprios produtos tokenizados — ou seja, o TradFi está comprando influência onde seus ativos vão circular.

Dois fatores estruturais aceleraram esse movimento: a revogação do Staff Accounting Bulletin 121 no início de 2025, que eliminava um tratamento contábil desfavorável para custódia de cripto por empresas públicas, e a maturação da infraestrutura operacional — com melhores sistemas de custódia, controles e ferramentas de governança que tornam a posse direta de tokens viável para instituições reguladas. O paradoxo, apontado por analistas, é que os tokens DeFi seguem com valuation elevado mesmo enquanto a captura de valor para os detentores ainda é limitada. A chegada do capital institucional pode ser o gatilho para que essa equação mude — mas exigirá protocolos com fee switches claros, menor pressão inflacionária de emissões e maior transparência nas distribuições de receita.

🕐 CME lança negociação 24/7 de futuros e opções de cripto a partir de 29 de maio

A CME Group, maior bolsa de derivativos regulados do mundo, anunciou que a partir de 29 de maio passará a oferecer negociação ininterrupta de futuros e opções de criptomoedas na plataforma Globex. A mudança está sujeita à aprovação regulatória e representa uma virada significativa: os contratos cripto da CME, que hoje seguem um horário restrito a dias úteis, passarão a funcionar praticamente 24 horas por dia, 7 dias por semana.

Os contratos contemplados pela nova grade incluem Bitcoin (BTC), Ethereum (ETH), Solana (SOL) e XRP. A única interrupção prevista é uma janela de manutenção de pelo menos duas horas aos finais de semana. Vale destacar que operações realizadas entre sexta à noite e domingo à noite terão como data oficial de liquidação o próximo dia útil, seguindo as convenções já estabelecidas nos mercados futuros tradicionais.

Para o mercado cripto, a iniciativa é relevante porque aproxima ainda mais a estrutura dos derivativos regulados da realidade de um ativo que nunca para de negociar. Instituições que hoje precisam gerenciar exposição em fins de semana sem acesso a instrumentos regulados de hedge passarão a ter essa opção — o que deve reduzir lacunas de risco e potencialmente atrair mais capital institucional para o mercado.

Isso não é uma recomendação direta de investimento.

Para atualizações criptomercado como um todo aproveite para me seguir nos links abaixo.

👉️ Youtube👉️ Instagram👉️ Twitter “X”

🔗 🤯 FAÇA PARTE DO INTUSCRIPTO CLUB

Grupo Gratuito do Whatsapp aqui:👇️👇️👇️👇️👇️👇️👇️👇️👇️👇️👇️👇️🔗 www.diegointuscripto.com.br